Учет в производстве

Описываемые возможности доступны при установленной функциональной опции НСИ и администрирование – Настройка НСИ и разделов – Производство – Управление производством.

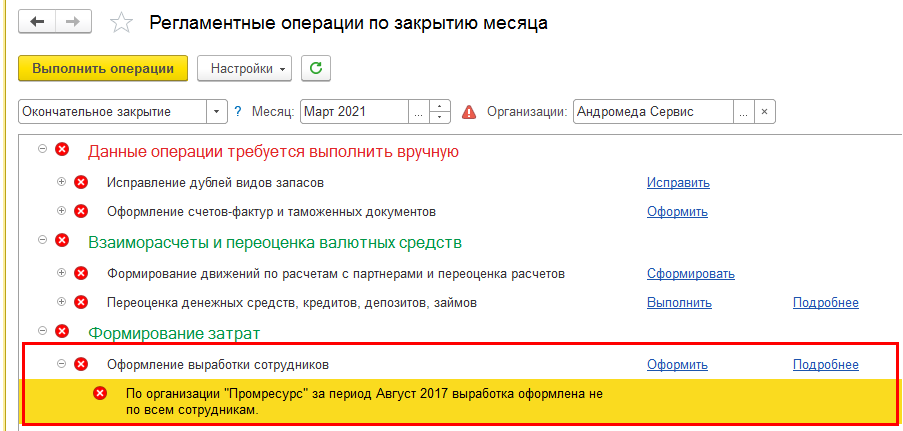

Оформление выработки сотрудников

Выработка сотрудников предприятия, выполняющих производственные задания (сдельные наряды) и работы общепроизводственного характера, оформляется в прикладном решении документами Производство – Трудозатраты – Выработка сотрудников.

Оформление выработки сотрудников является регламентной операцией и выполняется в рамках процедуры закрытия месяца (Финансовый результат и контроллинг – Закрытие месяца – Закрытие месяца). Автоматическое оформление выработки сотрудников по настроенным параметрам производственных подразделений выполняется по гиперссылке Оформить. Полнота оформления выработки сотрудников отражается в информационном сообщении к указанной регламентной операции.

По гиперссылке Подробнее из процедуры закрытия месяца обеспечен переход к рабочему месту Выработка сотрудников, где на закладке К оформлению отображается список распоряжений для оформления выработки за указанный месяц.

По умолчанию оформление выработки выполняется согласно настройкам производственного подразделения. Группировку выполненных работ по периодам (одним документом за день, за месяц или за произвольный период), указанную для подразделения, можно при необходимости переопределить непосредственно в рабочем месте Выработка сотрудников. В данном рабочем месте также задается дата регистрации для определения периода учета выработки при расчете заработной платы работника (текущая дата или дата выполнения работ). При включении режима Развернуть по исполнителям распоряжениям отображается информация об исполнителях работ и предоставляется возможность перехода в распоряжение на выполнение работ по соответствующей его названию гиперссылке.

Документы Выработка сотрудников представляют собой наряды, которые в зависимости от значения реквизита Вид наряда оформляются как Персональный, если работы выполняются отдельными сотрудниками, или Бригадный, если для выполнения работ привлекаются организованные бригады. Вид наряда определяет состав реквизитов и заполнение документа Выработка сотрудников.

Если оформляется Персональный наряд, то на закладке Выполненные работы документа Выработка сотрудников виды работ распределяются по работникам с указанием квалификации исполнителя, трудозатрат, расценки на выполнение вида работ, стоимости их выполнения и распоряжения, по которому выполнялись работы. При создании документа по умолчанию подбирается минимально необходимый для выполнения вида работ квалификационный разряд. Если работу выполнял сотрудник другой квалификации, то разряд необходимо изменить. В соответствии с указанными разрядами применяются расценки и рассчитывается стоимость выполненных работ.

Если оформляется Бригадный наряд, то на закладке Основное документа Выработка сотрудников определяется Бригада и параметры распределения стоимости работ между участниками бригады (КТУ, отработанное время, тарифные ставки). По умолчанию параметры распределения стоимости работ устанавливаются в соответствии с настройками выбранного в документе подразделения, но могут быть уточнены пользователем. Состав выбранной бригады определяется на основании ранее введенных для нее документов Выработка сотрудников. На закладке Выполненные работы по видам работ указываются трудозатраты, расценки, стоимость выполненных работ и распоряжения, по которым они выполнялись. На закладке Работники стоимость выполненных работ распределяется по работникам – участникам бригад в соответствии с указанными в документе параметрами. Состав бригады, определенный в документе, может быть использован при оформлении выработки в последующих периодах. Доступна загрузка данных по работникам из таблицы или внешнего файла.

Вся выработка сотрудников, в т.ч. при выполнении ремонтных или прочих работ, регистрируется в информационной базе на основании этапов производства или производства без заказов. Для этапов с пооперационным управлением распоряжением на оформление выработки может быть документ Производственная операция. Детализация выработки сотрудников до конкретных производственных операций включается функциональной опцией «Оформлять выработку сотрудников на основании производственных операций» (НСИ и администрирование - Производство - Операции).

Использование документа Выработка сотрудников позволяет решить следующие задачи:

■ Учет выработки – вне зависимости от системы оплаты труда предоставляется возможность проанализировать фактическую загрузку каждого работника без ограничений по характеру выполняемых им работ;

■ Организация сдельной оплаты труда – на работников закрываются сдельные наряды, расцененные по нормативной стоимости видов работ. Данная информация может быть использована для расчета зарплаты. В оперативном учете формируется база распределения постатейных расходов по оплате труда с учетом участия каждого работника – в разрезе:

○ этапов производственного процесса – регистрация выработки возможна для полностью или частично выполненных этапов. Это позволяет корректно предоставить информацию для начисления зарплаты по этапам, исполнение которых пришлось на переход отчетных периодов регламентированного учета;

○ выпущенных изделий, выполненных работ (через выпуски без заказов на производство).

Документы Выработка сотрудников создаются на фактически выполненные работы в рамках отчетного периода.

В рабочем месте Производство – Трудозатраты – Выработка сотрудников:

■ на закладке Выработка сотрудников показываются уже оформленные документы;

■ на закладке К оформлению отражается список видов работ, по которым требуется оформление. При отражении выпуска без заказов на производство выработку можно оформить только в пределах объема трудозатрат, которые были ранее указаны в документах выпуска Производство без заказа , в этом случае не поддерживается перенос трудозатрат на следующий отчетный период.

Движение продукции и материалов

Документ предназначен для отражения в системе движения ТМЦ между складами, производственными подразделениями и цеховыми кладовыми в рамках выполнения следующих операций:

- Передача продукции из производства

- Передача продукции из кладовой

- Передача материалов в производство

- Передача материалов в кладовую

- Перемещение полуфабрикатов

- Перемещение полуфабрикатов между филиалами

- Возврат материалов из производства

- Возврат материалов из кладовой

Документ может создаваться как самостоятельно, так и по распоряжениям. В качестве распоряжений могут выступать заказы материалов в производство и этапы производства.

Основное рабочее место для работы с документом расположено в меню Производство - Внутрицеховой учет - Документы производства (все).

Запасы в цеховой кладовой

Цеховая кладовая - это склад, у которого со своим цехом упрощенный документооборот.

Отражение движения материалов в цеховой кладовой в основном соответствует правилам ведения складского учета. В кладовых не поддерживается ордерная схема документооборота. Запасы материалов в кладовых пополняются типовыми механизмами обеспечения потребностей – используется тип обеспечения Перемещение, по которому создаются документы Заказ материалов в производство. В цеховых кладовых также отражаются все материалы, поступившие в подразделение на основании документов Передача материалов в производство и Перемещение товаров, созданных вручную.

Для запасов материалов в цеховых кладовых существует возможность альтернативного использования. Материалы могут использоваться для удовлетворения потребностей разных производственных процессов, выполняемых подразделением, их можно вернуть на склад или передать в другое подразделение.

Документами Движение продукции и материалов можно отразить следующие виды движения материальных ценностей (выбор операции документа изменяет его наименование) в цеховой кладовой:

■ Передача материалов в кладовую – передача материалов со склада в цеховую кладовую. Возможна передача без распоряжения или по документам Заказ материалов в производство;

■ Передача продукции из кладовой – передача ранее произведенной продукции из цеховой кладовой на склад;

■ Перемещение полуфабрикатов – перемещение материалов и полуфабрикатов между цеховыми кладовыми одного цеха или разных цехов;

■ Перемещение полуфабрикатов между филиалами –операция перемещения полуфабрикатов между филиалами. Оформляется без распоряжений. При перемещении полуфабрикатов между филиалами отправителем и получателем выступают кладовые;

■ Возврат материалов из кладовой – возврат на склад материалов из цеховой кладовой. Оформляется без распоряжений;

Все операции перемещения материальных ценностей в цеховую кладовую и из нее можно также оформить документами Склад и доставка – Внутреннее товародвижение – Внутренние документы (все) – Перемещение товаров. Сформированные по данному виду документов проводки будут идентичны проводкам специализированных документов, но отсутствует возможность указать аналитику производственных затрат, например группу (вид) номенклатуры.

■ Запасы в кладовой могут списываться и приходоваться производственными документами, если указана кладовая исполняющего подразделения:

При этом работа этапа с чужими кладовыми (относящимися к другим подразделениям, отличным от подразделения этапа) происходит как с обычными складами. То есть при установке действия "отгрузить" для чужой кладовой формируется распоряжение на отгрузку, для исполнения которого надо использовать документ передачи материалов в производство.

Таким образом, цеховая кладовая подходит для описания мест хранения, составляющих с цехом единое пространство материальной ответственности. Физически это может быть территория самого цеха, какое-то выделенное место хранения в цеху или складское помещение при цехе с упрощенными процессами передачи ТМЦ.

Кроме того, использование цеховой кладовой позволяет упростить обеспечение материалом со склада не кратно потреблению в производстве. Например, если со склада материал передается только целыми бочками, рулонами и тому подобными порциями, которые расходуются в производстве не сразу.

Инвентаризация остатков материальных ценностей в цеховых кладовых выполняется в рамках рабочего места Производство – Внутрицеховой учет – Распределение материалов и работ. По результатам инвентаризации можно распределить материалы цеховой кладовой на выпуски по заданному правилу, вручную или списать на статью расходов.

Обособленные материалы в составе НЗП

Материалы, полученные со склада целевым образом для конкретных этапов заказов на производство, не отражаются в цеховых кладовых. В составе НЗП они учитываются обособленно под назначение, которым является этап производства. Получение материалов оформляется в рабочем месте Производство – Внутрицеховой учет – Накладные к оформлению на закладке К передаче в производство/кладовую, доступны режимы формирования По распоряжениям и По номенклатуре. Контроль использования материалов этапа осуществляется непосредственно в документах Этап производства с помощью контекстного отчета Контроль движения продукции и материалов. С помощью детализации «месяц» данного отчета можно проконтролировать наличие отрицательных остатков на конец месяца (например, когда расход материала отражен более ранним месяцем, чем передача этого материала в производство, что приводит к ошибкам закрытия месяца).

Расход материалов на выполнение этапов

Потребность в материалах указывается на закладке Обеспечение материалами и работами в документах Этап производства. При выборе действия Отгрузить анализируется указанный для позиции материала склад обеспечения (поле Склад).

Если в поле Склад указана цеховая кладовая, то при выполнении этапа материал может быть сразу списан с остатков цеховой кладовой (пополнение цеховой кладовой выполняется независимо, без привязки к какому-либо этапу).

В случае указания в поле Склад обычного склада формируется распоряжение на передачу материала со склада, исполнить которое можно на закладке К передаче в производство/кладовую в рабочем месте Производство – Внутрицеховой учет – Накладные к оформлению. Склад, с которого передаются материалы, указывается в схемах обеспечения для производственных подразделений.

По каждому материалу, запланированному к обеспечению, нужно указать, был ли он израсходован при выполнении этапа. Это обязательное условие для завершения этапа. Расход материалов можно отражать по мере исполнения этапа. В документах Этап производства со статусом Начат и выше появляется закладка Расход материалов и работ. На ней доступны две табличные части, которые открываются по гиперссылкам: Израсходованные материалы и работы, Неизрасходованные материалы. В скобках указывается число строк в каждой табличной части.

Заполнить табличные части можно или вручную, или используя сервис заполнения. Например, в табличной части Израсходованные материалы и работы по кнопке Заполнить – Заполнить отгруженными будут отражены все позиции с закладки Обеспечение материалами и работами, для которых указано действие Отгрузить.

Для неизрасходованных материалов нужно указать склад/цеховую кладовую для возврата или вариант списания на расходы. Возвращаемые материалы можно передать под назначение или в свободный остаток.

При возвращении материалов на склад нужно оформить документ Возврат материалов из производства – например, непосредственно из этапа кнопкой Создать на основании – Передача неизрасходованных материалов.

Если материал возвращается в цеховую кладовую, то оформлять документы на возврат не нужно. Оприходование материала в цеховую кладовую будет выполнено отражением движения по документам Этап производства. В дальнейшем материал, находящийся в цеховой кладовой, можно использовать для обеспечения следующих этапов или отдельной операцией вернуть на склад документами Возврат материалов из кладовой.

Со склада нельзя получить материалы в большем объеме, чем указано в этапе. Под расход материалов, превышающий изначально запланированное количество, требуется оформить дополнительное обеспечение. В этапе на закладке Обеспечение материалами и работами указывается дополнительная потребность, которая удовлетворяется на общих основаниях.

Из документов Этап производства доступен контекстный отчет Контроль движения продукции и материалов, который позволяет контролировать получение материалов со склада, а также оформление возврата неизрасходованных материалов на склад. Для корректного расчета себестоимости все израсходованные материалы должны быть переданы со склада не позже месяца отгрузка, а отгрузка - не позже месяца расхода. С помощью детализации «месяц» отчета Контроль движения продукции и материалов можно проконтролировать наличие отрицательных остатков на конец месяца (например, когда расход материала отражен более ранним месяцем, чем передача этого материала в производство, что приводит к ошибкам закрытия месяца).

При включенной опции Контроль отгрузки при закрытии этапов производства закрыть можно только те этапы, по которым сформированы все передачи материалов со склада, выпуска и сэкономленных материалов на склад.

Использование материалов с хранения

Система позволяет использовать в производстве материалы, принятые на ответственное хранение. Порядок списания таких материалов в производство определяется настройкой в договоре приема на ответственное хранение. Доступны варианты: оформлять списание и оформлять выкуп.

Если в договоре указано Оформлять выкуп, то на партии производства списывается собственный товар, формируется распоряжение на оформление выкупа товара, принятого на ответственное хранение.

Если в договоре указано Оформлять списание, то на партии производства списывается товар, принятый на ответственное хранение.

■ Распоряжение на оформление отчета о списании товаров с хранения не формируется.

■ В качестве отчета о списании товаров перед их владельцем используется отчет Товары, принятые на хранение, который формируется вручную.

■ Забалансовая стоимость включается в стоимость партии производства, при закрытии месяца распределяется на продукцию. Эта стоимость отображается в отчетах Анализ себестоимости выпущенной продукции, Дерево себестоимости.

■ Товар, принятый на ответственное хранение, выбывает из бухгалтерского учета в момент списания на партии производства.

Оформление выпуска

Конечные изделия как результат передела указываются только на завершающем этапе. Для завершающего этапа на закладке Выходные изделия в документах Этап производства доступны по гиперссылкам две табличные части: Продукция по рассчитываемой стоимости, Побочный и промежуточный выпуск по фиксированной стоимости.

В таблице Продукция по рассчитываемой стоимости факт производства отмечается отдельно для каждой позиции выпуска установкой реквизита Произведено с указанием даты выпуска. Дата выпуска может быть указана одним значением для всех строк табличной части (флажок Произведено одной датой).

В табличной части Продукция по рассчитываемой стоимости можно отразить выпуск на склад или списать его на расходы (вариант выбирается в поле Направление выпуска). Для передачи на склад в поле Получатель можно выбрать как склад, так и цеховую кладовую.

При выборе склада оформить передачу продукции можно непосредственно из этапа по кнопке Создать на основании – Передача выпущенной продукции или на закладке К передаче из производства/кладовой в рабочем месте Производство – Внутрицеховой учет – Накладные к оформлению.

Если выбрана цеховая кладовая, то оприходование изделий в цеховую кладовую будет выполнено отражением движения по документам Этап производства. В дальнейшем продукцию из цеховой кладовой отдельной операцией можно передать на склад документами Передача продукции из кладовой. Из цеховой кладовой изделие для дальнейшей обработки можно напрямую передать в следующее подразделение. Для этого предназначен документ Перемещение полуфабрикатов, который позволяет передать изделие в цеховую кладовую цеха-получателя.

Для продукции этапа можно заранее указать серию выпуска.

В документах Этап производства на закладке Выходные изделия (табличная часть Побочный и промежуточный выпуск по фиксированной стоимости) для всех этапов можно оформить выпуск изделий по фиксированной стоимости – так называемый побочный выпуск. Выпуск оформляется к передаче на внешний склад, или остается в цеховой кладовой, или списывается на расходы (вариант выбирается в поле Направление выпуска).

Для контроля движений продукции, подлежащей выпуску по этапу, из документов Этап производства доступен контекстный отчет Контроль движения продукции и материалов.

Разборка бракованной продукции на комплектующие

При производстве продукции возникает брак. После разбора бракованной продукции могут образоваться годные для дальнейшего использования материалы или полуфабрикаты.

Учет производственного брака может быть пономенклатурным (в разрезе бракованной продукции) и суммовым (общей суммой по статьям затрат).

Порядок отражения брака при пономенклатурной схеме учета брака:

■ Выпуск брака в производственных документах (этапах производства, документах производства без заказа) оформляется с направлением выпуска «на склад».

■ Отделить бракованную продукции от годной можно с помощью:

□ отдельной аналитики по местам хранения (кладовая или склад брака) при выпуске бракованной продукции или по результатам проверки (ОТК бракует отдельную позицию и перемещает на отдельный склад или в кладовую цеха)

□ отдельной номенклатуры (например, с качеством «ограниченно годный» или «не годный») при выпуске или по результатам проверки (ОТК бракует отдельную позицию и оформляет порчу товара). Подробнее отражение номенклатуры разного качества описано в документации Качество товаров

■ Бракованная продукция в кладовой числится на счетах производства - 20, 23, 29, на складе – на счетах учета ТМЦ на складе.

■ Исправимый брак можно доработать, используя Заказ на производство или отразив расходы на исправление брака с помощью документа Производство без заказа. Затраты будут отражены на счете учета исполняющего подразделения 20, 23, 29.

■ Неисправимый брак в кладовой можно списать на себестоимость производимой продукции или отнести на статьи расходов (28 счет) в рабочем месте Распределение материалов и работ.

■ Может встречаться комбинированный вариант: бракованное изделие проходит разборку и дефектовку, часть полуфабрикатов списывается на расходы, часть дорабатывают, часть после разборки сразу запускают в производство как годные. Создается отдельный заказ на производство для отражения разборки бракованной продукции, и часть возвратных отходов списывается на статью расходов (28 счет).

■ Суммы на статьях расходов могут быть распределены на себестоимость производимой продукции или списаны на финансовый результат.

Порядок отражения брака при суммовой схеме учета:

■ Выпуск брака в производственных документах (этапах производства, документах производства без заказа) оформляется с направлением выпуска списать на расходы.

■ Для отражения брака на 28 счете нужно указать соответствующие настройки отражения расходов в регламентированном учете для статьи.

■ После разбора бракованной продукции могут образоваться годные для дальнейшего использования товарно-материальные ценности. Все затраты по разборке списываются на эту же статью. Оприходовать их по фиксированной стоимости за счет 28-го счета можно документом Прочее оприходование с видом операции Оприходование (за счет расходов). Доступность операции Оприходование (за счет расходов) зависит от функциональной опции Учитывать прочие доходы и расходы. Создание документа Прочее оприходование выполняется в рабочем месте Внутренние документы (все).

В шапке документа нужно указать:

□ Организация

□ Подразделение затрат (подразделение-исполнитель производственного документа, выпустившего брак со списанием на расходы)

□ Склад, на который приходуются товарно-материальные ценности

В табличной части документа для каждой приходуемой номенклатуры указывается стоимость и статья, за счет которой она приходуются. Остаток суммы по статье расходов может быть распределен на себестоимость производимой продукции, списан на финансовый результат или оставлен в НЗП

Распределение общих возвратных отходов

В процессе производства в подразделениях образуются возвратные отходы, которые в ряде случаев однозначно связать с выпуском конкретной продукции не представляется возможным. Например, стружка при обработке заготовок, обрезки при плазменной резке металла. Такие отходы приходуются общим весом по фиксированной стоимости (по цене возможной реализации).

В документах Распределение возвратных отходов доступны к выбору любые склады.

Движение возвратных отходов в подразделениях может быть оформлена через цеховые кладовые. Передача возвратных отходов из кладовой на склад оформляется документами Передача продукции из кладовой. При отражении операции в бухгалтерском учете счет учета возвратных отходов на складе определяется настройками номенклатуры, а счет кредита задается настройками подразделения. Формируются проводки вида «Дт 10 Кт 2Х».

Стоимость возвратных отходов необходимо исключить из стоимости затрат, связанных с выпуском продукции. Состав продукции, из себестоимости которой должна быть сторнирована стоимость возвратных отходов, задается документами Распределение возвратных отходов в рамках рабочего места Производство – Внутрицеховой учет – Оформление производства без заказов (по кнопке Оформить вручную – Распределение возвратных отходов для выбранной строки табличной части). Для каждой позиции возвратных отходов создается отдельный документ. Для номенклатурных позиций возвратных отходов необходимо указать модель формирования стоимости Возвратный отход (поле Настройка) – в форме Настройка модели формирования стоимости должен быть установлен флажок Выпуск продукции по фиксированной стоимости.

Предусмотрены следующие варианты сторнирования, которые могут применяться совместно:

■ По правилу – механизм аналогичен распределению расходов по правилу с отборами (закладка По правилу);

■ По партиям производства – сторнирование выполняется пропорционально количеству изделий, оформленных за рассматриваемый отчетный период документами Производство без заказов, Этап производства.

Результаты сторнирования стоимости возвратных отходов являются частью процедуры распределения затрат в рамках незавершенного производства, поэтому отражение документов Распределение возвратных отходов в регламентированном учете не предусмотрено.

Также поддерживается сценарий, когда сначала в подразделении регистрируется возникновение возвратных отходов документами Распределение возвратных отходов, а потом оформляется их передача из кладовой на склад. В этом случае на основании документов Распределение возвратных отходов можно создать документы передачи возвратных отходов на склад.

Выпуск возвратных отходов за счет постатейных расходов

Используемые в производстве вспомогательные материалы списываются на статьи расходов. После использования вспомогательных материалов могут оставаться возвратные отходы, которые нужно оприходовать по фиксированной стоимости за счет сумм по статье расходов.

Пример: солидол в железных банках. После использования, железные банки из под солидола собираются и сдаются в металлолом. Необходимо оприходовать железные банки по фиксированной стоимости за счет сумм по статье расходов.

Списание вспомогательных материалов на статьи расходов можно оформить с помощью документов Распределение материалов и работ.

Для оприходования железных банок за счет списанной суммы нужно оформить документ Распределение возвратных отходов, создание документа Распределение возвратных отходов выполняется в рабочем месте Документы производства.

При заполнении документа в шапке нужно указать

■ Приходуемые возвратные отходы, их аналитику (характеристика, назначение, серия), количество и стоимость оприходования

■ Учетную организацию

■ Подразделение – получатель

■ Склад или кладовую подразделения – получателя, куда будут оприходованы возвратные отходы

■ В табличной части Расходы фиксируется, за счет каких статей расходов какое количество возвратных отходов оприходовано, в разрезе подразделений затрат.